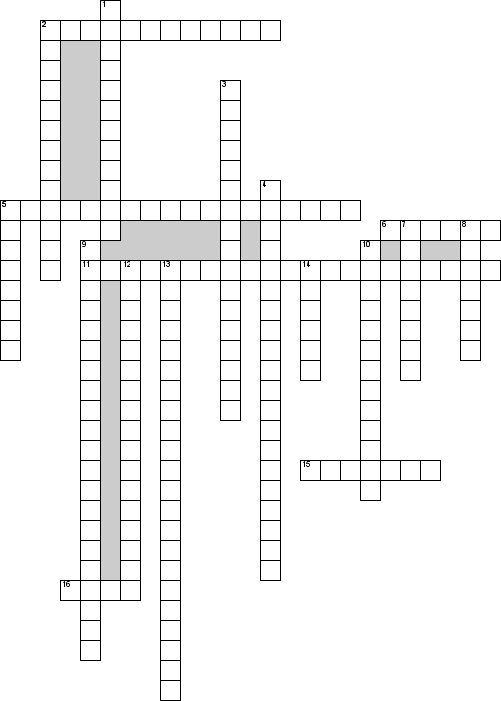

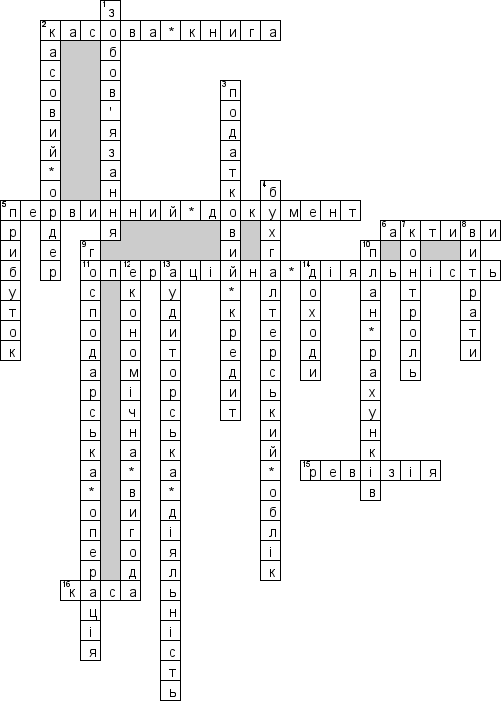

По горизонтали

2. Документ установленої форми, що застосовується для здiйснення первинного облiку готiвки в касi

5. Документ, який мiстить вiдомостi про господарську операцiю та пiдтверджує її здiйснення

6. Ресурси, контрольованi пiдприємством у результатi минулих подiй, використання яких, як очiкується, приведене до отримання економiчних вигод у майбутньому

11. Основна дiяльнiсть пiдприємства, а також iншi види дiяльностi, якi не є iнвестицiйною чи фiнансовою дiяльнiстю

15. Система контрольних дiй, що здiйснюється за розпорядженням керiвництва вищестоячого органу управлiння або державного органу, ревiзiйною групою або ревiзором за дiяльнiстю пiдприємства або органiзацiї

16. Примiщення або мiсце здiйснення готiвкових розрахункiв, а також приймання, видачi, зберiгання готiвкових коштiв, iнших цiнностей, касових документiв

По вертикали

1. Заборгованiсть пiдприємства, що виникла внаслiдок минулих подiй i погашення якої в майбутньому, як очiкується, призведе до зменшення ресурсiв пiдприємств, що втiлюють у собi економiчнi вигоди

2. Первинний документ (прибутковий або видатковий касовий ордер), що застосовується для оформлення надходжень (видачi) готiвки з каси

3. Сума, на яку платник податку на додану вартiсть має право зменшити податкове зобов’язання звiтного (податкового) перiоду

4. Процес виявлення, вимiрювання, реєстрацiї, накопичення, узагальнення, зберiгання та передачi iнформацiї про дiяльнiсть пiдприємства зовнiшнiм i внутрiшнiм користувачам для прийняття рiшень

5. Сума, на яку доходи перевищують пов’язанi з ними витрати

7. Процес, що забезпечує вiдповiдне функцiонування конкретного об’єкту, прийнятий управлiнським рiшенням i направлений на успiшне досягнення поставленої мети

8. Зменшення економiчних вигод у виглядi вибуття активiв або збiльшення зобов’язань, якi призводять до зменшення власного капiталу (за винятком зменшення капiталу за рахунок його вилучення або розподiлення власниками)

9. Дiя або подiя, яка викликає змiни в структурi активiв та зобов’язань, власному капiталi пiдприємства

10. Перелiк рахункiв i схем реєстрацiї та групування на них фактiв фiнансово-господарської дiяльностi (кореспонденцiї рахункiв) у бухгалтерському облiку

12. Потенцiйна можливiсть отримання пiдприємством грошових коштiв вiд використання активiв

13. Пiдприємницька дiяльнiсть, яка включає в себе органiзацiйне i методичне забезпечення аудиту, практичне виконання аудиторських перевiрок (аудит) та надання iнших аудиторських послуг

14. Збiльшення економiчних вигод у виглядi надходження активiв або зменшення зобов’язань, якi призводять до зростання власного капiталу (крiм зростання капiталу за рахунок внескiв власникiв) за звiтний перiод