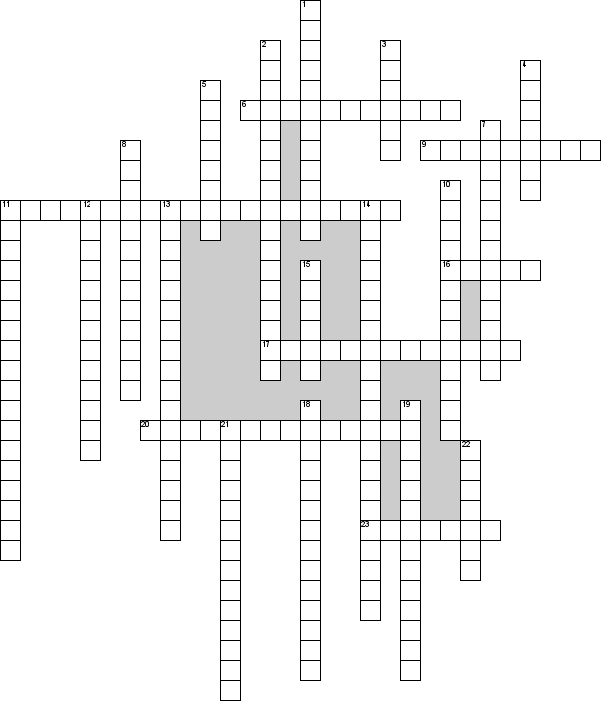

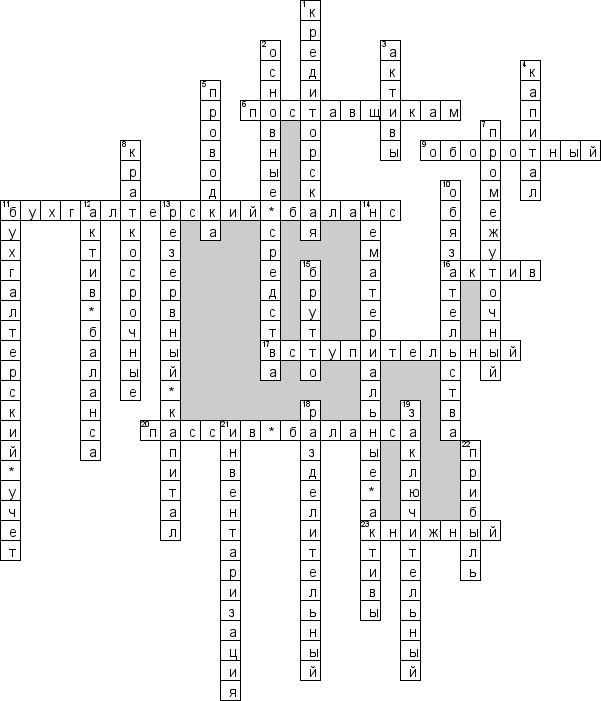

По горизонтали

6. К обязательствам по расчетам относят долги …

9. … баланс -помимо остатков средств и источников формирования имущества на начало и конец периода содержит данные об их движении за отчётный период

11. Одна из четырёх основных форм бухгалтерской отчётности

16. Это имущество, имущественные и личные неимущественные блага и права субъекта, имеющие стоимостную оценку, являющиеся результатом прошлых сделок или других событий

17. … баланспервый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве — источники его возникновения

20. Часть бухгалтерского баланса, в которой отражено имущество организации по источникам их образования и назначению

23. … баланс строится по данным бухгалтерского учёта без проверки книжных записей путем инвентаризации

По вертикали

1. На пассивных счетах для учета расчетов отражается … .. задолжность

2. Часть средств труда, используемых организацией при производстве продукции (работ, услуг), для управленческих нужд в течение периода, превышающего 12 месяцев

3. Экономические ресурсы хозяйствующего субъекта, выраженные в стоимостной оценке и способные приносить доход в будущем.

4. Стоимость вложенных собственниками активов - прибыль накопленная за время деятельности организации.

5. Операция, записанная в количественном и в денежном выражении на корреспондирующих счетах

7. … баланс- бухгалтерский баланс предоставляется за период более короткий, чем полный отчётный год, и обычно является сокращённой формой обычного отчёта, хотя большинство стандартов не запрещают предоставлять промежуточный баланс в полном объёме

8. Собственный капитал организации, создаваемый из прибыли организации и используемый в строго определенных целях

10. Это обязанность одного лица (должника) совершить в пользу другого лица (кредитора) определенное действие: предать имущество, выплатить деньги, выполнить работу. Кредитор имеет право требовать от должника исполнения его обязанности. Обязательства возникают в ходе обычной деловой практики и в, подавляющем большинстве случаев, могут вступить в силу как следствие требований устава или договора

11. Упорядоченная система сбора, регистрации и обобщения информации в стоимостном выражении об активах организации и источниках их образования

12. Часть бухгалтерского баланса, которая характеризует активы организаций в денежной оценке, на определенную дату по их составу и размещению

13. Часть собственного капитала, создаваемого за счет прибыли и предназначенного для покрытия потерь, выплаты дивидендов и др.

14. Имущество организации, не обладающее материальными или физическими свойствами, но которые обеспечивают получение дохода длительное время или постоянно.

15. Бухгалтерский баланс, включающий регулирующие статьи

18. … баланс составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц или при выделении из единого баланса некоторой доли капитала для образования новой организации.

19. … баланс- отчётный документ о производственно-финансовой деятельности компании за определённый период времени

21. Установленное при инвентаризации, ревизии или проверке фактическое несоответствие по товарно-материальным ценностям и денежным средствам

22. К собственным источникам образования активов относят