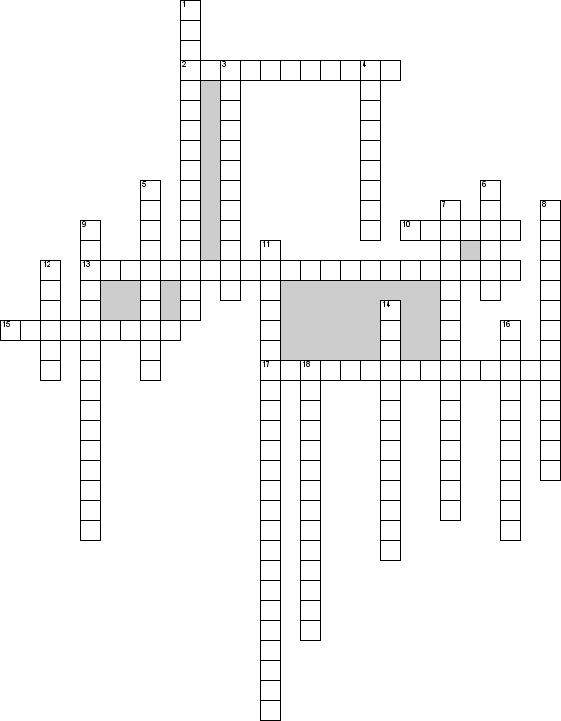

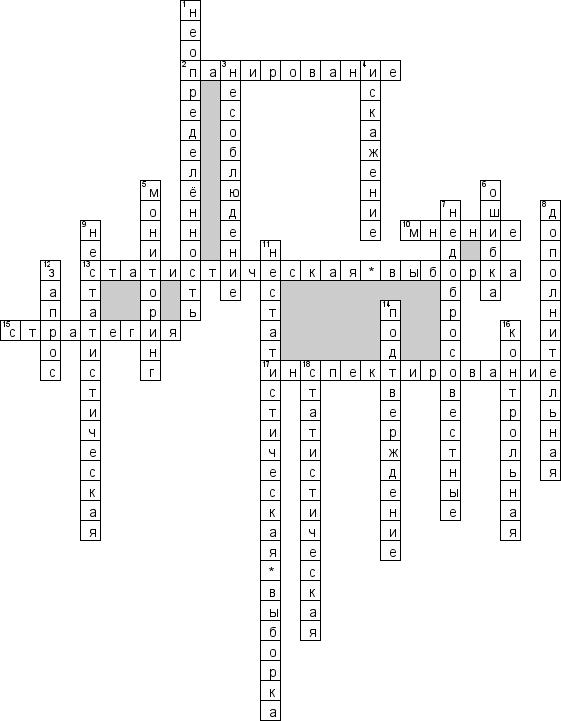

По горизонтали

2. Разработка общей стратегии и детального плана аудита с целью снижения рисков до приемлемо низкого уровня

10. Аудиторское заключение содержит выраженное в установленной форме … аудитора о финансовой (бухгалтерской) отчетности аудируемого лица

13. Случайная выборка, для оценки результатов которой применяется теория вероятности, включая оценку риска, связанного с использованием аудиторской выборки

15. Общая … аудита устанавливает объем, сроки и подход к проведению аудита, а также принципы разработки более подробного плана аудита

17. Проверка учетных записей или документов, внутренних или внешних, или материальных активов

По вертикали

1. Событие или фактор, исход которых зависит от будущих событий, не контролируемых напрямую хозяйствующим субъектом, и который может оказать влияние на финансовую (бухгалтерскую) отчетность

3. Преднамеренное или непреднамеренное действие или бездействие аудируемого лица, которое противоречит нормативным правовым актам Российской Федерации

4. … финансовой (бухгалтерской) отчетности может явиться следствием допущенных ошибок и/или недобросовестных действий

5. Процесс постоянного анализа и оценки системы контроля качества аудиторской организации

6. Непреднамеренное искажение в финансовой (бухгалтерской) отчетности, в том числе неотражение какого-либо числового показателя или нераскрытие какой-либо информации

7. Действия, совершенные одним или несколькими лицами из числа представителей собственника, руководства и сотрудников аудируемого лица или третьих лиц с помощью незаконных действий для извлечения незаконных выгод

8. Информация, которая представляется вместе с финансовой (бухгалтерской) отчетностью и которая не является обязательной

9. Любой способ выборки, который не имеет признаков статистической выборки, называется

11. Любой способ выборки, который не имеет признаков статистической выборки, называется

12. Поиск информации как финансовой, так и нефинансовой у осведомленных лиц, в пределах или за пределами организации

14. Специфический вид запроса, представляющий собой процесс получения информации или сведений о существующих обстоятельствах напрямую от третьего лица

16. … среда включает функции управления и руководства, а также позицию, осведомленность и действия представителей собственника и руководства относительно системы внутреннего контроля аудируемого лица, а также понимание значимости такой системы для деятельности аудируемого лица. Контрольная среда является элементом системы внутреннего контроля

18. Случайная выборка, для оценки результатов которой применяется теория вероятности, включая оценку риска, связанного с использованием аудиторской выборки