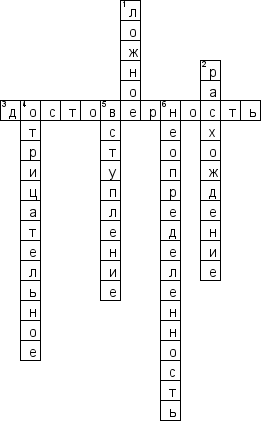

По горизонтали

3. Степень точности данных финансовой отчетности, которая позволяет пользователям этой отчетности делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения

По вертикали

1. Аудиторское заключение, составленное без проведения аудиторской проверки или по результатам проверки, но явно противоречащее содержанию документов, представленных для аудиторской проверки и рассмотренных аудитором в ходе проверки

2. Вид условного аудиторского заключения Когда аудитор может сформировать оценку по вопросу, но она противоречит точке зрения, представленной в финансовых отчетах.

4. Заключение аудитора, которое составляется в случае, - если аудитор считает, что бухгалтерская отчетность экономического субъекта содержит существенные искажения и может ввести в заблуждение пользователя бухгалтерской отчетности

5. В этом разделе говорится также, что ответственность за правильность подготовки заключения ложится на руководителей предприятия, про ответственность аудитора за аудиторское заключение

6. Вид условного аудиторского заключения Когда имеется неопределенность, которая препятствует формированию оценки вопроса аудитором