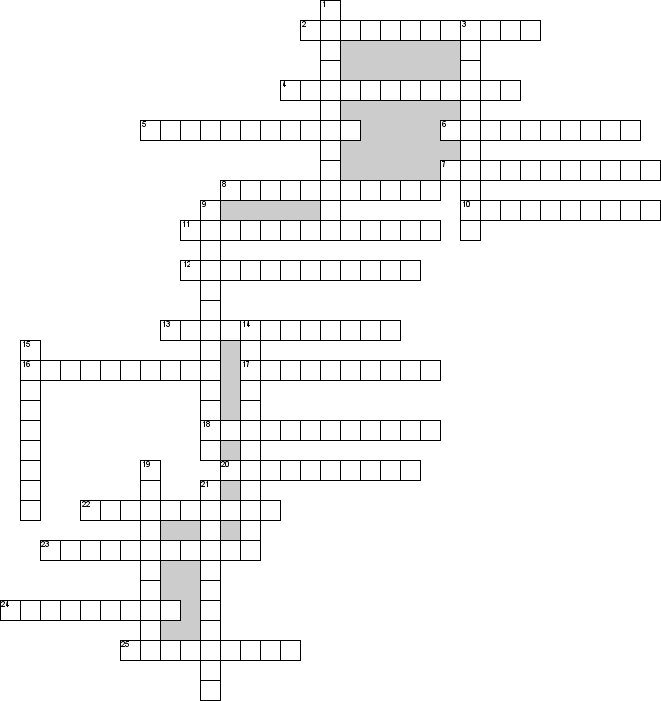

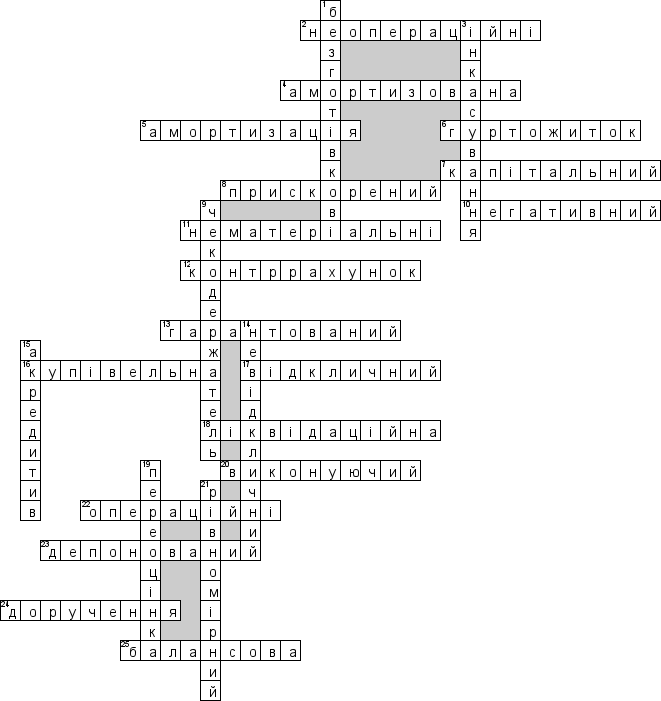

По горизонтали

2. Основнi засоби, що не беруть безпосередньої або побiчної участi у банкiвськiй дiяльностi

4. Рiзниця мiж первiсною i лiквiдацiйною вартiстю - … вартiсть

5. Систематичний та рацiональний розподiл на витрати вартостi основних засобiв та нематерiальних активiв протягом строку їх корисного використання

6. Вид житлового примiщення банку

7. Ремонт основних засобiв та нематерiальних активiв, в результатi чого збiльшується строк їх служби або полiпшуються якiснi характеристики

8. … метод нарахування амортизацiї, який визначається шляхом множення процентної норми визначеної за рiвномiрним методом на коефiцiєнт 1, 5 або 2, 0

10. Дебет 7490 … результат вiд продажу основних засобiв

11. Активи, якi є засобами довгострокового користування, але фiзично не iснують

12. Рахунок, залишок якого вираховується з основного рахунку фiнансового звiту

13. Надання виконуючому банку права списувати кошти з кореспондентського рахунка банку-емiтента, вiдкритого пiд час встановлення кореспондентських вiдносин мiж банками - … акредитив

16. Загальна сума (вартiсть) грошових витрат при придбаннi основних засобiв

17. Акредитив, що може бути змiнений або анульований банком-емiтентом без попереднього погодження з бенефiцiаром

18. Вартiсть для iншого потенцiйного покупця на дату, коли власнику знадобиться його продати

20. Банк бенефiцiара або iнший банк, який дiє за дорученням банку-емiтента

22. Основнi засоби, що беруть безпосередню, повну чи часткову участь у банкiвськiй дiяльностi або сприяють її виконанню

23. Списання коштiв з аналiтичного рахунку «розрахунки акредитивами», вiдкритого у виконуючому банку - акредитив …

24. Документ, що являє собою письмове розпорядження платника банку, котрий його обслуговує, на перерахування визначеної суми коштiв зi свого рахунку на рахунок одержувача коштiв

25. Рiзниця мiж первiсною вартiстю основних засобiв та сумою нарахованого зносу - … вартiсть

По вертикали

1. Розрахунки, що проводяться без участi готiвки

3. Здiйснення банком за дорученням клiєнта операцiй з векселями та супровiдними комерцiйними документами

9. Пiдприємство, яке є отримувачем коштiв за чеком

14. Акредитив, який може бути змiнений або анульований лише за згодою бенефiцiара, на користь якого вiн був вiдкритий

15. Форма розрахункiв, за якою банк-емiтент за дорученням свого клiєнта зобов’язаний виконати платiж третiй особi за поставленi товари, роботи та послуги

19. Приведення основного засобу у вiдповiднiсть до цiн вартостi корисного використання

21. Витратами поточного перiоду визнається завжди однакова частина вартостi активiв (за вирахуванням визначеної лiквiдацiйної вартостi) протягом усього термiну їх корисного використання - … метод нарахування амортизацiї