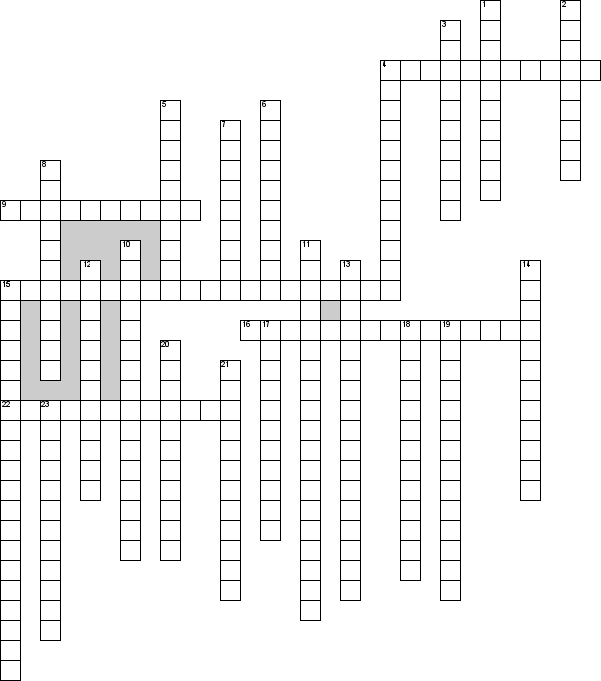

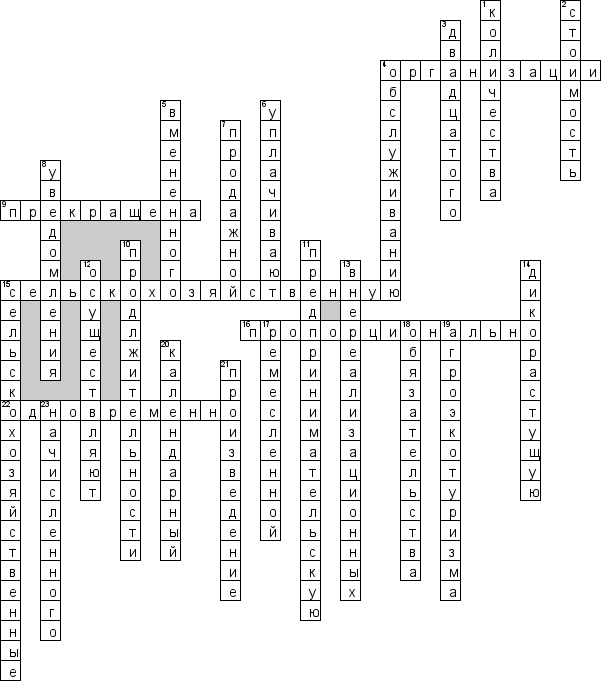

По горизонтали

4. Вмененный доход за налоговый период исчисляется как произведение базовой доходности на одного работника в месяц и средней численности работников … за отчетный месяц

9. Применение единого налога прекращается при условии отражения факта прекращения деятельности организации по оказанию услуг по обслуживанию и ремонту в налоговой декларации (расчете) по единому налогу на вмененный доход за налоговый период, в котором … эта деятельность

15. Плательщиками единого налога для производителей сельскохозяйственной продукции признаются организации, производящие на территории Республики Беларусь … продукцию

16. Внереализационные доходы, полученные индивидуальным предпринимателем при одновременном применении общего порядка налогообложения или налога при упрощенной системе налогообложения и единого налога, при невозможности отнесения таких доходов к конкретной системе налогообложения распределяются … сумме выручки, подлежащей налогообложению в соответствии с общим порядком налогообложения или налогом при упрощенной системе налогообложения, и сумме выручки от реализации товаров (работ, услуг

22. Документы, подтверждающие право на льготу по единому налогу, представляются с налоговой декларацией (расчетом) по единому налогу за первый отчетный период налогового периода, в котором налоговая льгота была первоначально использована

По вертикали

1. Налоговая база единого налога для плательщиков – физических лиц определяется исходя из осуществляемых видов деятельности и (или) … торговых мест, иных установленных местными исполнительными и распорядительными органами мест для осуществления торговли

2. В выручку от реализации услуг по обслуживанию и ремонту включается … имущества (в том числе материалов, технических жидкостей, комплектующих, запасных частей), использованного при оказании этих услуг, за исключением принадлежащего заказчику и принятого от него для оказания таких услуг

3. Организации и индивидуальные предприниматели, применяющие упрощенную систему, не позднее … числа месяца, следующего за истекшим отчетным периодом, представляют в налоговые органы налоговую декларацию (расчет) по налогу при упрощенной системе

4. Объектом налогообложения единого налога на вмененный доход признается доход от оказания услуг по … и ремонту

5. Доходом от оказания услуг по обслуживанию и ремонту в целях настоящей главы признается сумма дохода за налоговый период и выручки от реализации услуг по обслуживанию и ремонту за налоговый период в размере, превышающем вмененный доход за налоговый период

6. При осуществлении видов деятельности, не относящихся к проведению электронных интерактивных игр, плательщики … по этим видам деятельности налоги, сборы (пошлины) в порядке, установленном настоящим Кодексом

7. Доходами, полученными от организации и проведения лотерей, признается общая сумма, вырученная от реализации лотерейных билетов (приема лотерейных ставок), исчисленная исходя из количества реализованных лотерейных билетов (принятых лотерейных ставок) и их … стоимости (стоимости участия в лотерее)

8. Для физических лиц, не осуществляющих предпринимательскую деятельность, единый налог исчисляется налоговыми органами на основании представляемого этими лицами письменного …

10. Налоговая база единого налога определяется плательщиками – индивидуальными предпринимателями исходя из осуществляемых видов деятельности и (или) количества торговых объектов, торговых мест, объектов общественного питания, обслуживающих объектов, валовой выручки, а также … отчетного периода

11. Плательщиками единого налога с индивидуальных предпринимателей и иных физических лиц признаются индивидуальные предприниматели, а также физические лица, не осуществляющие … деятельность

12. Индивидуальные предприниматели самостоятельно исчисляют сумму единого налога исходя из налоговой базы и ставок налога, установленных в населенном пункте, в котором они … деятельность

13. Валовой выручкой признается сумма выручки от реализации товаров (работ, услуг), имущественных прав и … доходов

14. Освобождаются от единого налога индивидуальные предприниматели и иные физические лица, реализующие лекарственные растения, ягоды, грибы, орехи, другую … продукцию

15. Плательщиками сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма (далее в настоящей главе – плательщики) признаются осуществляющие деятельность по оказанию услуг в сфере агроэкотуризма в порядке, определенном Президентом Республики Беларусь: физические лица без государственной регистрации в качестве индивидуальных предпринимателей, постоянно проживающие в сельской местности, малых городских поселениях и ведущие личное подсобное хозяйство, а также … организ

17. Плательщики в части доходов, полученных от осуществления … деятельности, освобождаются от подоходного налога с физических лиц и единого налога с индивидуальных предпринимателей и иных физических лиц

18. Филиалы, представительства и иные обособленные подразделения организаций – плательщиков налога на игорный бизнес, указанные в пункте 3 статьи 13 настоящего Кодекса, не вправе исчислять суммы налога на игорный бизнес и исполнять налоговые … этих организаций по налогу на игорный бизнес

19. Плательщики в части доходов (прибыли, выручки), полученных от осуществления деятельности по оказанию услуг в сфере … , освобождаются от уплаты налогов, сборов (пошлин)

20. Налоговым периодом налога при упрощенной системе признается … год

21. Сумма налога при упрощенной системе исчисляется нарастающим итогом с начала налогового периода как … налоговой базы и ставки налога

23. Налоговая база налога на доходы от осуществления лотерейной деятельности определяется как разница между суммой доходов, полученных от организации и проведения лотерей, и суммой … призового фонда лотереи