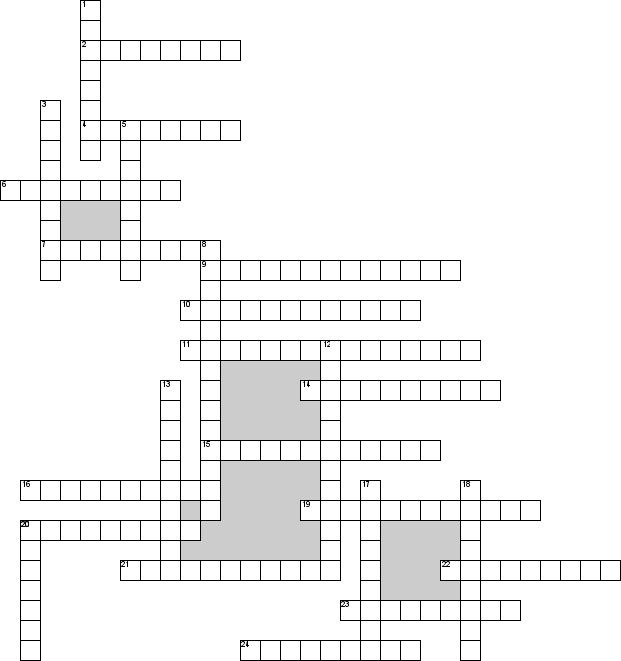

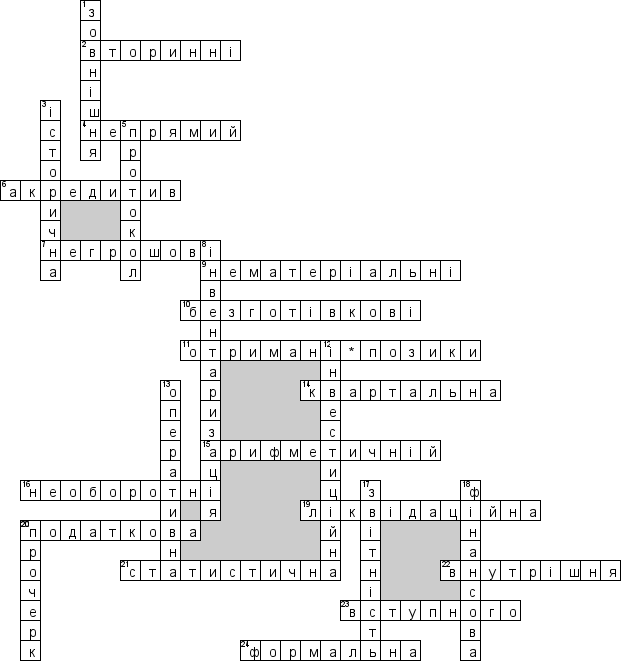

По горизонтали

2. Запаси за походженням подiляються на первиннi i …

4. Метод, за яким прибуток чи збиток коригується вiдповiдно до впливу операцiй негрошового характеру, будь-яких вiдстрочок або нарахувань минулих чи майбутнiх надходжень або виплат грошових коштiв щодо операцiйної дiяльностi, а також вiдповiдно до статей доходу або витрат, пов’язаних iз грошовими потоками вiд iнвестицiйної чи фiнансової дiяльностi.

6. Рахунок, який банк за дорученням зi свого рахунку виконує платiж третiй особi

7. Операцiї, якi не потребують використання грошей та їх еквiвалентiв.

9. Активи, якi не мають матерiально-речової форми або матерiально-речова форма яких, не має суттєвого значення для їх використання у госродарськiй дiяльностi

10. Перерахування грошових коштiв з рахунку пiдприємства-платника на рахунок пiдприємства-отримувача через вiдповiднi банкiвськi установи - це … розрахунки

11. Вiдображаються надходження грошових коштiв у результатi утворення боргових зобов’язань (позик, векселiв, облiгацiй, а також iнших видiв короткострокових i довгострокових зобов’язань, не пов’язаних з операцiйною й iнвестицiйною дiяльнiстю)

14. Бухгалтерська звiтнiсть подається пiдприємством (за винятком спiльних пiдприємств з iноземними iнвестицiями) не пiзнiше 25 числа мiсяця, наступного за звiтним перiодом

15. При … перевiрцi перевiряють взаємну ув'язку даних, правильнiсть пiдсумкiв, порiвняння з iнши ми даними.

16. Вид грошових коштiв за ознакою призначення

19. Сума коштiв, яку пiдприємство рчiкує отримати вiд реалiзацiї (лiквiдацiї) необоротних активiв пiсля строку їх корисного використання

20. Це звiтнiсть про нарахування та сплату суб'єк тами господарської дiяльностi й фiзичними особами податкiв та зборiв, визна чених законодавством України.

21. Звiтнiсть являє собою призначену для статистичного вивчення господарської дiяльностi пiдприємств i галузей народного господарства систему кiлькiсних та якiсних показникiв, вимiрювання та узагальнення яких не характерне для бухгалтерського облiку.

22. Звiтнiсть складається для передачi керiвництву з метою прий няття на її основi управлiнських рiшень та для планування виробництва.

23. Данi … балансу мають вiдповiдати даним затвердженого заключного балансу за перiод, що передує звiтному, розбiжностi повиннi бути поясненi.

24. Перевiрка повноти даних та вiдповiдностi звiтностi затвердженим формам, у тому числi повного заповнення необхiдних реквiзитiв та своєчасностi її подання.

По вертикали

1. Звiтнiсть передається органам управлiння пiдприємством, по датковим, статистичним та iншим органам i користувачам, визначеним за конами та нормативними документами України.

3. Первинна вартiсть

5. Повинен бути затверджений у 5денний строк керiвництвом пiдприємства - … iнвентаризацiйної комiсiї

8. Перед складанням рiчної фiнансової звiтностi має бути проведена

12. Дiяльнiсть по придбанню та реалiзацiї тих необоротних активiв, а також тих фiнансових iнвестицiй, якi не є складовою частиною еквiвалентiв грошових коштiв.

13. Звiтнiсть призначена для поточного контролю та управлiння в серединi пiдприємства на момент здiйснення господарських операцiй або одразу ж пiсля їх завершення.

17. Це система узагальнених i взаємопов'язаних показникiв про стан та використання основних та оборотних засобiв, про джерела формування цих засобiв, фiнансовi результати i напрямки використання прибутку тощо.

18. Дiяльнiсть, яка призводить до змiн розмiру i складу власного та позикового капiталiв пiдприємства.

20. Якщо якась стаття (рядок, графа) не заповнюється внаслiдок вiдсут ностi активiв, пасивiв, операцiй, у цiй статтi (рядку, графi) ставиться