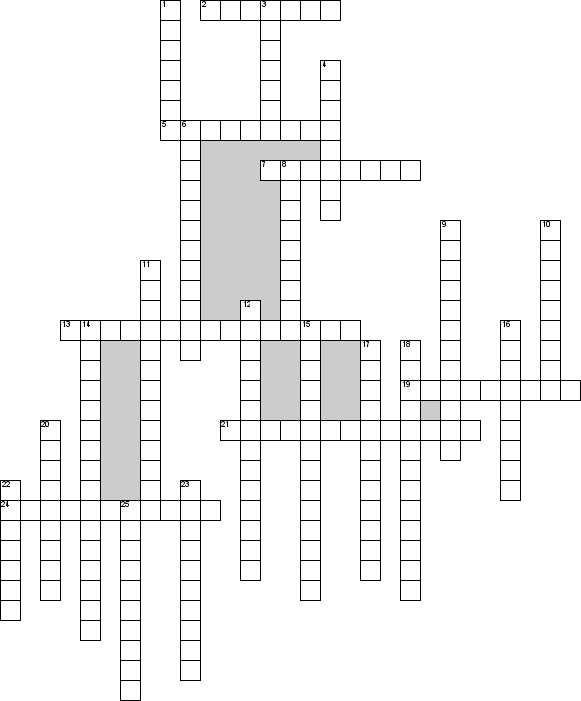

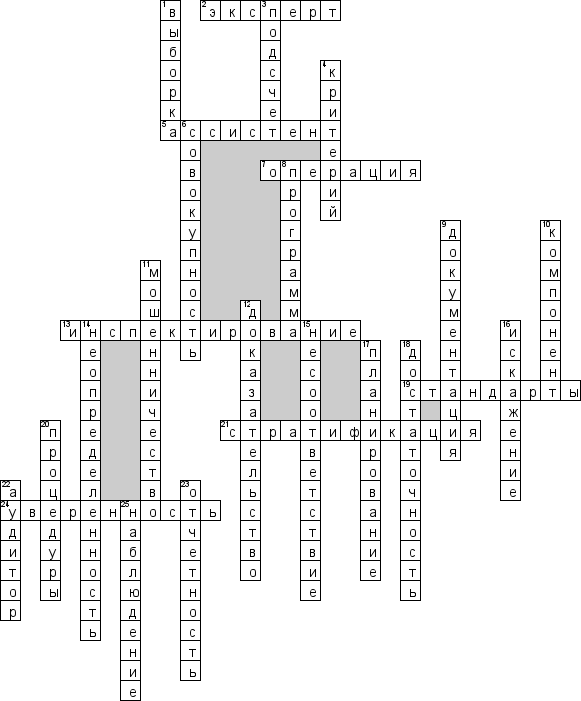

По горизонтали

2. Физическое лицо или организация, обладающие специальными навыками, знаниями, опытом в определенной области, отличной от бухгалтерского учета и аудита

5. Сотрудник, не являющийся аудитором, привлекаемый для выполнения отдельных аудиторских процедур

7. Передача ресурсов или обязательств одной из связанных сторон другой на возмездной или безвозмездной основе

13. Заключается в проверке записей, документов или материальных активов.

19. Набор правил по проведению аудита, определенных законом, нормативными актами или уполномоченным органом на уровне страны и обычно применяемых аудиторами при выполнении аудиторской проверки или предоставления сопутствующих услуг

21. Процесс деления совокупности на под-совокупности, каждая из которых представляет собой группу единиц выборки со сходными характеристиками (чаще денежная стоимость).

24. Рассматривается как выражение удовлетворенности аудитора в отношении надежности утверждений, представленных одной стороной и предназначенных для использования другой стороной.

По вертикали

1. Применение аудиторских процедур менее чем к 100% генеральной совокупности в пределах сальдо счетов или класса операции с целью дать возможность аудитору получить и оценить аудиторские доказательства относительно некоторых характеристик генеральной совокупности

3. Включает проверку арифметической точности первичных документов и учетных записей или выполнение независимых расчетов.

4. Это некоторые ориентиры, используемые для оценки и измерения предмета изучения, а также, там, где это применимо, для представления и раскрытия информации.

6. Полный набор данных, из которых аудитор проводит выборку для достижения вывода.

8. Документ, определяющий характер, временные рамки и объем запланированных аудиторских процедур, необходимых для выполнения общего плана аудиторской проверки и контроля ее качества

9. Материал, подготовленный аудитором или проверяемым субъектом для аудитора, получаемый и сохраняемый аудитором в связи с выполнением аудиторской проверки

10. Ппдразделение, филиал, дочерняя организация, совместное предприятие или другой субъект, чья финансовая информация включается в финансовую отчетность, проверяемую главным аудитором

11. Преднамеренное действие одного или нескольких лиц среди руководящего состава субъекта, его персонала или третьих сторон, которое приводит к искажению отчетности

12. Информация, полученная аудитором при формулировании выводов, на которых основывается мнение аудитора

14. Представляет собой ситуацию, исход которой зависит от будущих действий или событий, не находящихся под прямым контролем субъекта, но которая может повлиять на финансовую отчетность.

15. Относится к преднамеренным или непреднамеренным действиям упущений или нарушений со стороны аудируемого субъекта, которые противоречат действующим законам или нормативным актам.

16. Неточность в финансовой информации, которая может появиться вследствие ошибок или мошенничества.

17. Разработка общей стратегии и детального подхода применительно к ожидаемому характеру, срокам и масштабам аудиторской проверки

18. Количественная мера аудиторских доказательств

20. Действия аудитора, связанные с анализом существенных коэффициентов и последующим изучением отклонений от прогнозируемых сумм и взаимосвязи, не согласующихся с другой значимой информацией

22. Лицо, несущее окончательную ответственность за проведение аудита

23. Бухгалтерские балансы, отчеты о прибылях и убытках, отчеты об изменениях в финансовом положении, примечания и иные формы, а также пояснительные материалы, составляющие часть финансовых документов

25. Присутствие аудитора при выполнении другими лицами контрольных или технологических процедур